Содержание

Содержание

По данным Центробанка, кредитование чрезвычайно популярно среди россиян: к концу 2022 года общая сумма выданных кредитов уже достигла рекордных 27 триллионов рублей.

И если одни считают кредит удобным финансовым инструментом, который расширяет возможности, то для других это хитрая долговая ловушка, из которой нет пути назад.

Что на самом деле представляют собой кредиты, стоит ли их оформлять и как ими правильно пользоваться, чтобы не попасть в долговую яму? Вся самая важная информация – в этой статье.

Определение кредита

Кредит – это финансовый продукт, который позволяет заемщику пользоваться деньгами банка с условием их возврата в установленный срок.

Любой кредит складывается из трех компонентов:

- тело кредита – основной долг, то есть сумма, которую получает заемщик;

- проценты – плата за пользование заемными средствами;

- комиссии – плата за обслуживание сделки сотрудниками банка.

Если заемщик нарушает договор, например, допускает просрочки, к этой сумме также добавляются штрафные проценты (пени) и единоразовые штрафы.

Взять кредит в банке могут физические лица, индивидуальные предприниматели и компании. В этой статье речь пойдет о кредитовании физлиц, с которым каждый из нас может столкнуться в обычной жизни.

Зачем берут кредиты

Кредитование позволяет сразу покупать дорогостоящее имущество на деньги банка и расплачиваться за него постепенно, без особых потерь для бюджета.

Деньги могут понадобиться в разных ситуациях:

- в критических случаях, например, на лечение или замену внезапно сломавшейся техники;

- для долгосрочных вложений – покупки квартиры, машины, оплаты образования, ремонта;

- чтобы не копить, а сразу пользоваться необходимой вещью.

При этом умеренные процентные ставки и длительные сроки кредитов позволяют в комфортном темпе погашать даже самые крупные суммы. А по некоторым предложениям банков действуют специальные условия (например, льготная ипотека).

Тем не менее многие принципиально выбирают не брать в долг и жить “по средствам”. Этот подход далеко не всегда разумный. Имеющихся сбережений и зарплаты может не хватать, и чтобы позволить себе покупку, превышающую по размеру ваш ежемесячный доход, придется регулярно откладывать.

Самостоятельно копить на большие покупки сложно и невыгодно: если долго собирать нужную сумму, из-за инфляции цена на товар поднимется, или он и вовсе выйдет из продажи.

Кредит позволяет улучшить качество жизни и быстро решить насущные проблемы – но только когда он находится в руках финансово грамотного человека. Чтобы получить от кредитования пользу, нельзя воспринимать его как легкие и быстрые деньги. Выстроить рациональные отношения с кредитом можно только путем тщательного планирования того, зачем он вам нужен, и как вы будете его погашать.

Законы о кредитах

Выдавать кредиты гражданам могут только банковские организации, имеющие разрешение Центрального банка РФ. Помимо Центробанка кредитные отношения регулируются российским законодательством.

Основные законы в сфере банковского кредитования:

- Федеральный закон “О потребительском кредите (займе)” от 21.12.2013 № 353-ФЗ. Определяет права и обязанности сторон при потребительском кредитовании. Здесь уточняется, из чего должен состоять кредитный договор, каковы особенности погашения кредита и последствия его несвоевременного возврата, каков порядок расчета процентов.

- Федеральный закон “Об ипотеке (залоге недвижимости)” от 16 июля 1998 г. № 102-ФЗ. Содержит правила заключения ипотечных договоров, обязанности сторон, описание процедуры реализации залога в случае неуплаты и т.п.

- Гражданский кодекс РФ (статьи 819-821.1). Содержит общие сведения о кредите и заключении кредитного договора.

- Федеральный закон “О банках и банковской деятельности” от 02.12.1990 № 395-1. В нем говорится о работе банковских организаций в РФ, и о том, какие требования они должны соблюдать.

- Федеральный закон “О кредитных историях” от 30.12.2004 № 218-ФЗ. Устанавливает правила ведения кредитных историй заемщиков и особенности работы БКИ.

- Закон РФ от 07.02.1992 № 2300-1 (ред. от 05.12.2022) “О защите прав потребителей”. Говорится, в частности, о праве клиента на получение информации о товаре/услуге, праве на компенсацию убытков и на отказ от товара/услуги.

- Нормативные акты ЦБ.

Перечисленные законы защищают клиентов банков от неправомерных действий кредиторов, но это не снимает ответственности за свои действия с самого заемщика. Единственный способ не быть обманутым и четко понимать свои права – внимательно изучать кредитный договор перед его подписанием.

Виды банковских кредитов

Все кредиты для физических лиц можно разделить на несколько типов.

Потребительский кредит. Выдается на любые нужды заемщика. Обычно бывает нецелевым – то есть цели использования денег в договоре не уточняются.

В среднем при таком виде кредитования можно получить до 200-300 тысяч рублей на несколько лет.

Автокредит. Выдается под залог купленного на заемные деньги автомобиля. Машина становится собственностью заемщика, ей можно сразу пользоваться, но до полного погашения кредита ее запрещено продавать или переоформлять на других лиц.

Переплата по автокредитам ниже, чем по потребительским. Платеж обычно составляет около 15 тысяч рублей в месяц.

Ипотечный кредит. Берется на покупку недвижимости – например, квартиры или любого другого помещения. Аналогично автокредиту, купленная на заемные деньги недвижимость оформляется в залог: если перестать вносить платежи, ее конфискуют.

Срок таких кредитов самый большой – до 30 лет, суммы исчисляются в миллионах рублей, а процентная ставка минимальная.

Кредит под залог имущества. Автомобиль, недвижимость или другое ценное имущество, находящееся в собственности заемщика, можно также оставить в залог. Это удобный способ получения нецелевого кредита на большую сумму.

Размеры залоговых кредитов не могут превышать стоимость самого закладываемого имущества.

POS-кредит. Это разновидность потребительского кредита, который берется на покупку конкретной вещи (техники, гаджетов или мебели) стоимостью до 500 тысяч рублей. Такой займ оформляется прямо в магазине или на сайте продавца (POS – сокращение от point of sale, “точка продаж”).

Весь процесс его получения очень быстрый – не более 10 минут. Банк-партнер одобряет заявку покупателя и переводит деньги магазину. Клиент будет должен вернуть эту сумму (с процентами) уже непосредственно банку – в течение 3-36 месяцев.

Кредитная карта. При такой форме кредитования деньги банка лежат на пластиковой карте. Заемщик может тратить эту сумму на любые цели, а затем вносить их обратно для погашения долга.

В отличие от потребительского кредита, долг по кредитной карте формируется со дня фактической траты. Если картой ничего не оплачивать, вносить проценты тоже не будет нужно.

Особенность такого кредита в том, что он может быть беспроцентным. Если заемщик возвращает потраченное в определенный срок (грейс-период), переплата за пользование деньгами не начисляется.

Параметры кредитов

У любого кредита, вне зависимости от его вида, есть несколько ключевых параметров.

Сумма

Это деньги, которые заемщик берет в долг. Размеры кредитов зависят от их целей. Суммы, которые можно получить в российских банках, составляют:

- от 30 000 до 3-5 млн рублей (в среднем до 200-300 тысяч) – потребительские кредиты;

- от 300 тысяч до 30 млн рублей – ипотека;

- от 100 тысяч до 7 млн рублей – автокредиты.

На размер кредита влияет кредитная история и доход заявителя. Чтобы выдать большую сумму, банку также нужны дополнительные гарантии, что деньги будут возвращены, залог имущества. Как правило, чем больше сумма долга, тем больше условий предъявляет банк.

Процентная ставка

Это стоимость пользования заемными деньгами, которая выражается в процентах от суммы кредита.

Кредиты не бывают беспроцентными. Ставки, которые предлагают банки, зависят от текущей ключевой ставки ЦБ. Средние значения составляют:

- от 14% до 30% годовых по потребительским кредитам;

- от 8% до 14% годовых по ипотечным и автокредитам;

- от 20% до 35% годовых по кредитным картам.

Размер процентной ставки по конкретному займу устанавливается в кредитном договоре. На него влияет ряд факторов – политика банка, срок кредитования, кредитная история и надежность заемщика. Например, кредиты на несколько лет обходятся дешевле, чем на несколько месяцев.

Обычно кредиты физлицам выдают по фиксированной процентной ставке. Ее определяют один раз при заключении договора и больше не пересматривают (в отличие от плавающей ставки).

Начисление процентов по потребительским кредитам начинается на следующий день после зачисления денег на счет клиента и заканчивается на следующий день после их полного возврата.

Рекламируемая банками процентная ставка может существенно отличаться от реальной суммы, которую заемщик будет должен банку. Настоящую ставку отражает другой показатель – полная стоимость кредита (ПСК). Помимо основных процентов в сумму ПСК входят все прочие платежи по кредиту: комиссии за обслуживание, обязательная страховка и другие дополнительные взносы. Это самый важный параметр, который нужно учитывать перед подписанием кредитного договора.

Максимальный и среднерыночный размер ПСК устанавливает Банк России, и этими значениями руководствуются все банки. Данные обновляются на сайте ЦБ раз в квартал.

Срок

Это период кредитования, до конца которого заемщик должен погасить долг целиком.

По кредитам он обычно составляет несколько лет. Самые долгие сроки погашения у ипотеки (20-30 лет), самые короткие – у потребительских (в среднем 1-3 года) и POS-кредитов (от 3 месяцев до 3 лет).

Погасить кредит можно раньше срока. Частичное или полное досрочное погашение дает возможность сократить общее количество выплат и тем самым уменьшить переплату. После каждого досрочного погашения кредитор должен будет составить новый график платежей.

Если первоначально отведенного срока, наоборот, недостаточно, долг можно реструктурировать или рефинансировать. Подробнее об этих способах увеличения срока кредитования мы расскажем далее.

Если не погасить кредит в установленное время, банк начнет начислять клиенту штрафы и пени – проценты за каждый новый день просрочки.

Ежемесячный платеж

Обычно кредиты выплачиваются раз в месяц по заранее утвержденному графику.

Чтобы возвращать долг без ущерба своему привычному образу жизни, принято выделять на погашение не более 30-40% от ежемесячного заработка. Исходя из этой комфортной для заемщика суммы платежа рассчитывается оптимальный срок кредита. Чем меньше ежемесячный платеж, тем дольше его нужно будет вносить.

Есть два вида платежей по кредитам: аннуитетные и дифференцированные. В первом случае размер платежа одинаковый на протяжении всего периода кредитования. Это самый удобный и распространенный способ выплаты задолженности.

При втором подходе сумма ежемесячных платежей постоянно изменяется: каждый последующий платеж становится меньше предыдущего. Переплата в обоих случаях одинаковая, различие только в том, как распределена сумма основного долга и проценты.

Залог

Некоторые виды кредитов выдаются исключительно под залог – это ипотека и автокредит. Для обычных нецелевых кредитов залог позволяет получить крупную сумму под более низкий процент.

Смысл залога в том, что он служит надежной гарантией возврата денег кредитору. Если заемщик перестанет выплачивать долг, банк сможет конфисковать его залоговое имущество, продав его на публичных торгах.

Банки сами определяют перечень принимаемого имущества. Как правило, в качестве залога выступают:

- недвижимость (жилая и нежилая);

- транспортные средства;

- ювелирные изделия и драгоценные металлы;

- ценные бумаги (облигации, акции).

Предмет залога должен соответствовать определенным требованиям. Для проверки состояния залогового имущества его должны осмотреть специалисты оценочных компаний. А также банк может требовать застраховать залог от возможных рисков.

Требования к получателям

Выдавая деньги в долг, банки хотят быть уверенными в благонадежности клиента. Стандартные требования банков к физическим лицам включают:/p>

- возраст от 21 до 65-75 лет (иногда с 18 лет);

- постоянная или временная регистрация в РФ;

- постоянный доход и официальная работа;

- трудовой стаж не менее 1 года (и не менее 3-6 месяцев на одном месте);

- хорошая кредитная история.

На одобрение влияет и наличие других открытых кредитных обязательств. Если кредитная нагрузка заявителя оценивается как чересчур большая, в новом кредите ему имеют право отказать. Для оценки этого параметра при потребительском кредитовании используется единый коэффициент – показатель долговой нагрузки (ПДН).

Также при рассмотрении конкретной заявки банки могут учитывать сферу работы и семейное положение потенциального заемщика.

Постоянным и зарплатным клиентам банки предлагают льготные программы кредитования. Поэтому обращаться в тот банк, где у вас уже есть счета, обычно будет более выгодно.

Документы

Полный список документов, которые нужны для получения денег, определяет сам банк. Основные требования одинаковы у всех кредиторов:

- Паспорт РФ с печатью о прописке. Могут потребоваться также СНИЛС и ИНН.

- Копия трудовой книжки. Ее необходимо заверить у работодателя. Дополнительно пригодится копия трудового договора.

- Подтверждение дохода. Это может быть справка по форме 2-НДФЛ, справка о размере пенсии и другие бумаги.

- Документы для регистрации залога. Для залоговых кредитов требуются подтверждения права собственности – договор на квартиру, паспорт транспортного средства и т.д.

Повысить шансы на одобрение кредита поможет предоставление дополнительных документов. Например, загранпаспорт с отметками о поездках за последний год, водительские права или выписка со счета в банке. Эти бумаги воспринимаются как доказательства платежеспособности клиента и позволяют ему получать более крупные суммы.

Как оформить кредит

Оформление кредита состоит из трех шагов.

Выбрать кредитора

Не стоит брать первый попавшийся кредит, даже если его условия кажутся привлекательными. Лучше сравнить предложения разных банков и выбрать наиболее сбалансированное.

Исходить нужно из своих потребностей – сколько денег вы хотите получить и с какой целью. Сравнить разные предложения можно на сайтах самих банков или на сервисах-агрегаторах, например, на нашем сайте в разделе “Кредиты”.

У крупных банков линейки кредитных предложений всегда шире, а условия выгоднее. Однако низкая ставка не гарантирует такую же маленькую переплату: за привлекательной оболочкой может скрываться обязательная страховка и комиссии.

Отправить заявку и подать документы

Оформить и получить кредит можно в отделении банка или онлайн через его сайт.

Подать заявку может любой гражданин, отвечающий требованиям банка. Анкету заполняют на официальном сайте банка или вместе с консультантом при посещении офиса. В заявке указывают контакты клиента, данные его паспорта, уровень и источник дохода, образование и семейное положение. Заявление дополняется копиями необходимых документов.

Банк проводит проверку заявителя с помощью специальной системы скоринга. Это позволяет определить платежеспособность заемщика, узнать его кредитное прошлое и оценить возможные риски кредитования.

Если заемщик не вызывает сомнений, его заявку одобряют.

Подписать договор

Ожидание решения кредитора может занимать от пары минут до нескольких рабочих дней, в зависимости от типа кредита.

Когда заявка одобрена, клиента приглашают в банк для подписания кредитного договора и получения денег.

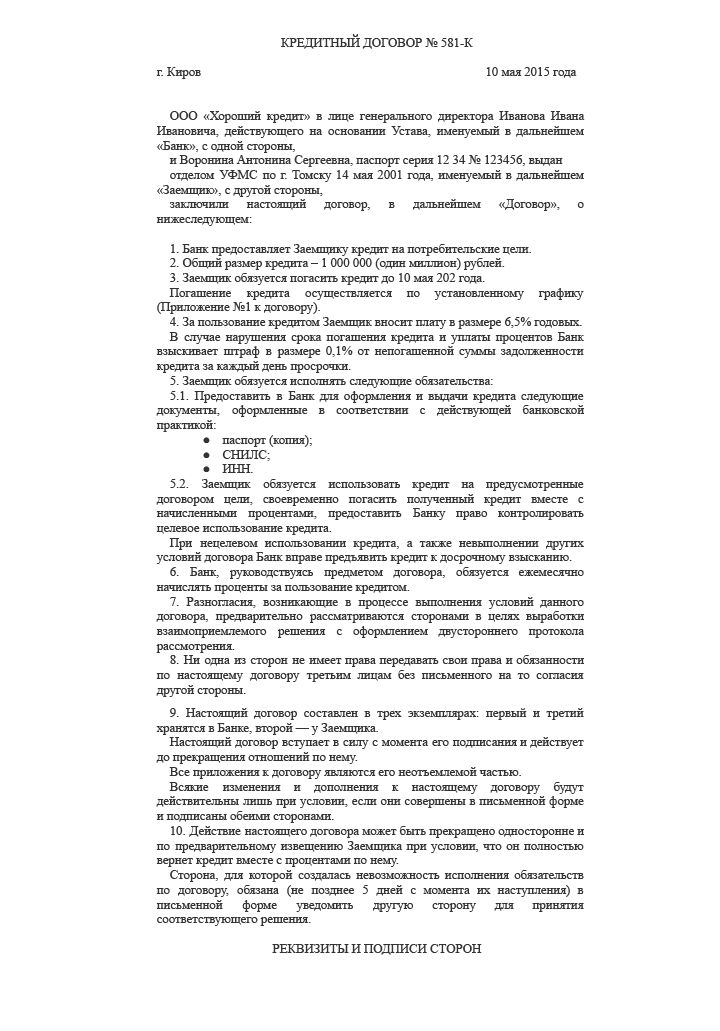

Кредитный договор

Это документ, в котором содержатся индивидуальные условия сделки банка с заемщиком. Он составляется банком и предлагается клиенту для подписания.

Договор может казаться сложным для понимания, но это не повод соглашаться с его положениями не глядя. Прежде чем ставить свою подпись, нужно внимательно изучить текст документа. После этого изменить условия заключенной сделки или расторгнуть ее в одностороннем порядке будет уже нельзя.

На что обязательно обращать внимание, когда читаете кредитный договор:

- предмет договора – это вид кредита, который вы берете, и его цель (в случае если он целевой);

- реквизиты сторон – важно убедиться в правильности написания всех данных;

- полная стоимость кредита (в процентах и рублях) – указывается в рамке на первом листе договора;

- дата выдачи денег и срок возврата;

- график погашения, сумма ежемесячного платежа и порядок его внесения (онлайн, в отделении банка);

- возможность изменения процентной ставки банком;

- возможность досрочного погашения и его условия;

- дополнительные платежи – например, комиссии за перевод денег или обязательная страховка;

- обязанности заемщика – их вам придется выполнить, если подпишете договор;

- штрафные санкции и условия их назначения.

Никогда не подписывайте кредитный договор, если что-то в нем не поняли. В этой ситуации просите разъяснений у сотрудника банка или проконсультируйтесь у юриста. В будущем это может сэкономить вам время, деньги и много нервов.

Пример кредитного договора:

Что будет, если не платить кредит

Если пропустить выплату кредита, рано или поздно придется столкнуться с последствиями просрочки. И чем длительнее задолженность, тем более серьезные меры будет предпринимать кредитор.

Штрафы за пропуск платежей. Каждая просрочка приводит к увеличению долга. Начиная с первого дня неуплаты на сумму кредита начисляются проценты (пени), а также единоразовые штрафы.

Максимальный размер штрафных санкций составляет 20% годовых, если в дни просрочки проценты по кредиту продолжают начисляться, или 0,1% от суммы долга в день, если проценты в этот период не начисляются (Закон № 353-ФЗ).

При этом штраф рассчитывается только от размера просроченного долга и процентов по нему, а не от всей оставшейся суммы займа.

Ухудшение кредитной истории. Информация о пропущенных платежах сразу передается в бюро кредитных историй, с которым сотрудничает банк. Это приводит к постепенному снижению кредитного рейтинга, что отрицательно сказывается на репутации заемщика.

Если пропуск платежа единичный и не превышает 3 дней, то это не сильно испортит КИ, однако влияние регулярных, пусть и маленьких просрочек будет куда серьезнее.

Человеку с плохой кредитной историей не только редко одобряют новые кредиты и микрозаймы. Ему также предлагают менее хорошие условия в страховых компаниях, могут отказывать в сервисах каршеринга и даже в приеме на работу.

Коллекторы. Если слишком затянуть с погашением кредита, банк может подключить к делу профессиональное коллекторское агентство. Цель такой меры – убедить заемщика вернуть деньги, не подавая на него в суд

Коллекторы обязаны действовать строго в рамках закона. Они вправе предупреждать должника о последствиях неуплаты с помощью звонков, писем и личных встреч. Однако угрозы и запугивания со стороны коллекторов противозаконны – в такой ситуации на них нужно подавать заявление в полицию.

Суд. Если вмешательство коллекторов оказалось безрезультатным, банку остается подать на клиента в суд. Иногда к судебному разбирательству прибегают сразу, обычно это происходит спустя 3 месяца просрочки. В случае проигрыша в суде, помимо накопленного долга заемщику придется также оплачивать судебные издержки.

Изъятие имущества. По решению суда судебные приставы могут арестовать счета заемщика и забрать у клиента ликвидное имущество. Изъятые вещи продаются с торгов, за счет чего банк получает свои деньги назад.

Если кредит брался под залог, то долг погашается за счет него. Это касается в том числе ипотеки – по закону заложенную квартиру могут изъять, даже если другого жилья у заемщика нет. Это происходит, когда клиент пропускает четыре и более платежа по ипотеке за год (Закон № 102-ФЗ).

Реструктуризация кредита

Даже если из банка не звонят с требованием внести платеж, штрафные проценты начисляются с первого дня неуплаты, а кредитная история заемщика портится. Если возможности погасить долг нет, не стоит прятаться от кредитора и пытаться избежать последствий. Правильнее всего будет оформить реструктуризацию.

Реструктуризация – это изменение кредитного договора, при котором банк идет навстречу клиенту и предлагает ему более подходящие для его положения условия выплаты задолженности.

Реструктуризация существует в нескольких форматах:

- уменьшение процентной ставки;

- продление срока кредитования и снижение ежемесячных выплат;

- оформление кредитных каникул;

- списание начисленных процентов.

Кредиторы соглашаются реструктурировать долг, чтобы сохранить отношения с клиентом и вернуть свои деньги более простым путем – без вмешательства коллекторов и суда, которые могут требовать дополнительных расходов.

Реструктуризация оставляет негативную отметку в кредитной истории клиента, однако ее польза в том, что она помогает не довести дело до безнадежной задолженности.

Реструктурировать кредит возможно только при ухудшении материального состояния заемщика и при возникновении других сложностей с выплатой кредита. Например, в случае потери работы, существенного снижения зарплаты, болезни или призыва в армию. При этом требуется документальное подтверждение любого из этих обстоятельств.

Кредитные каникулы – одна из разновидностей реструктуризации. Эта мера временно освобождает заемщика от выплаты основного долга, оставляя за ним только необходимость вносить проценты. Остаток кредита выплачивается по окончании льготного периода.

Право воспользоваться этой программой в отношении ипотеки появилось у заемщиков в 2019 году, а взять каникулы по потребительским кредитам стало впервые возможно в связи с пандемией в 2020 году.

На данный момент в РФ действуют три типа платежных каникул:

- Для ипотечных заемщиков (в соответствии со ст. 6.1-1 Федерального закона № 353-ФЗ). Предоставляются на 6 месяцев, но только однократно и при соблюдении условий, определенных в законе.

- Для мобилизованных, участников СВО и членов их семей (в соответствии с законом № 377-ФЗ от 07.10.2022). Даются на полный срок службы по контракту. Сейчас их можно запросить до конца 2023 года.

- Антикризисные каникулы (по Федеральному закону № 106-ФЗ). До 31 декабря 2023 года за ними могут обратиться те граждане и компании, чей доход упал в условиях санкций. Меру можно применить для договоров, оформленных до 1 марта 2022 года.

Сейчас Госдума работает над законопроектом, который закрепит постоянное право заемщиков на оформление кредитных каникул по потребительским кредитам.

Рефинансирование кредита

Рефинансирование, или перекредитование, – это оформление нового кредитного обязательства для погашения старых.

При рефинансировании банк выдает заемщику один целевой кредит, средства которого используются для закрытия одного или нескольких существующих кредитных договоров. За этой услугой можно обратиться как в свой банк, так и в другое кредитное учреждение.

Перекредитование позволяет:

- снизить долговую нагрузку и упростить график платежей, если займов несколько;

- выбрать более выгодные условия выплаты долга (более низкая ставка, небольшой ежемесячный платеж, комфортный график);

- сохранить хорошую кредитную историю, когда появляется риск просрочек по текущему кредиту.

В отличие от реструктуризации, которая помогает справляться с финансовыми трудностями, рефинансирование почти никогда не одобряют заемщикам с просрочками и испорченной КИ.

Часто рефинансирование применяется даже в тех случаях, когда текущие параметры кредита устраивают заемщика, но меняются внешние условия. Например, появляются более выгодные предложения банков, снижается ставка ЦБ или возникает возможность оформить льготную ипотеку. В таких случаях рефинансирование позволяет значительно сэкономить на переплате – особенно если речь идет о крупном долгосрочном кредите.

Как взять кредит и не увязнуть в долгах

Кредитование по своей сущности связано с некоторыми рисками.

Из-за непредвиденных обстоятельств, например, болезни или потери работы, любой может оказаться неплатежеспособным. И если от таких форс-мажоров можно при оформлении договора подключить страховку, то от случайного пропуска платежа никто не застрахован.

Еще один риск для современного заемщика – купить в кредит неликвидную недвижимость, то есть ту, которая быстро потеряет в цене, и при необходимости ее сложно будет продать.

Чаще всего заемщики не справляются с долгами именно потому, что изначально неправильно взвесили свои финансовые возможности. Чтобы минимизировать такие риски, к получению кредита стоит хорошо готовиться.

Основные рекомендации для тех, кто собирается брать кредит:

- Рассчитывайте сумму так, чтобы на выплату долга уходило не более 30-40% от ваших ежемесячных доходов. Остального должно быть достаточно для всех обычных трат.

- Не отказывайтесь от страховки, особенно когда берете большой кредит. При наступлении непредвиденного случая страховая компания погасит вашу задолженность.

- Не берите первый попавшийся кредит. Изучайте условия нескольких банков и читайте отзывы клиентов.

- Накопите финансовую подушку на случай форс-мажора – сумму размером в три ваших зарплаты.

Необходимость дисциплинированно вносить платежи каждый месяц – это серьезное финансовое обязательство. При возникновении просрочки обязательства будут только расти, и к такому повороту событий нужно тоже быть готовым, собираясь обратиться в банк.

Несколько случаев, когда точно не стоит брать кредит:

- У вас нет постоянного дохода, и выплачивать фиксированную сумму ежемесячно вам будет сложно.

- У вас нет никаких сбережений, так как вы полностью расходуете все, что зарабатываете.

- У вас несколько открытых долговых обязательств.

- Вы хотите взять кредит на покрытие сиюминутного желания, без осознания реальной ответственности кредитования.

- На покупку легко накопить самостоятельно, без использования заемных денег.

Конечно, самый очевидный способ не оказаться в долговой яме – не занимать деньги вовсе. Но при грамотном отношении кредит – безопасный финансовый инструмент, который только помогает его пользователю достигать крупных и значимых финансовых целей.

Отличие кредита от займа и ссуды

Слова “кредит”, “займ” и “ссуда” многие люди используют в качестве синонимов. На самом деле это разные вещи, и Гражданский кодекс проводит четкие границы между всеми тремя.

Кредит – это деньги, которые банк выдает заемщику под проценты.

Займ – это деньги или имущество, которые заимодавец передает заемщику под проценты или бесплатно.

Денежные займы, которые выдают микрофинансовые организации, очень схожи с банковскими кредитами. У них есть процентная ставка, штрафы за просрочку, договор, где закрепляются условия сделки. Отличие в сроках и суммах: в МФО они, как правило, значительно меньше, а процент выше. Но и требования к заемщикам там проще, чем в банках.

Ссуда – это имущество, которое одна сторона передает другой в безвозмездное пользование с условием возврата этой же вещи. Ссуды по сути представляют собой бесплатную аренду. Пример такой сделки: работодатель передает своим сотрудникам жилье или транспорт в пользование на время работы в компании.

Основные различия трех понятий представляем в сравнительной таблице.

Если срочно необходимо небольшое количество денег, взять займ может быть удобнее. Но если вас пугают высокие ставки, возможно, лучше будет потратить больше времени и занять деньги у банка. Для получения крупной суммы на долгий срок кредиты, со всеми их минусами и плюсами, остаются самым надежным выбором.

Ответы на популярные вопросы

Рассрочка представляет собой беспроцентный кредит на короткий срок, который дается на покупку конкретной вещи. Оплата покупки растягивается на несколько месяцев (максимум – 1-2 года), при этом проценты, как по кредитам, не начисляются.

Обычно рассрочку оформляют прямо в магазине, где приобретается вещь. Требований к ее получателям меньше, чем к кредитным заемщикам, а кредитная история не проверяется: достаточно быть старше 18 лет и иметь паспорт.

На решение кредитора по заявке может повлиять немало факторов. Основные причины отказов:

- плохая или нулевая кредитная история;

- незакрытые кредиты и большая долговая нагрузка;

- наличие неоплаченных штрафов (ЖКХ, налоги, алименты и др.);

- несоответствие требованиям банка и недостоверные сведения в анкете;

- низкий ежемесячный доход.

Получив отказ, не следует сразу же подавать заявку в другой банк – лучше проанализировать возможные причины и попытаться исправить ситуацию.

Комментарии читателей