Содержание

Содержание

Займы в микрофинансовых организациях – удобный и простой способ получения денег на неотложные расходы. В этой статье подробно рассказываем, что представляют собой микрозаймы для физических лиц, как получить займ в МФО, и что делать, если не успеваешь погасить его в срок.

Что означает слово “займ”

Займ – это передача денег одним лицом другому с условием их возврата в установленный срок.

Займы еще часто называют микрозаймами, микрокредитами или мини-займами – так как суммы заемных средств при таких сделках обычно небольшие, а сроки их возврата короткие.

Востребованность микрозаймов объясняется их объективными преимуществами:

- быстрая выдача денег;

- минимальные требования к получателю (заемщику);

- разнообразие вариантов зачисления денег;

- легкие способы погашения долга;

- отсутствие переплаты при оформлении займа без процентов.

Большинство займов доступно даже клиентам с просрочками и низким кредитным рейтингом, гражданам, которые работают неофициально, и пенсионерам – то есть всем, кому часто отказывают в банковских кредитах.

Кто выдает займы физическим лицам

Самый распространенный вариант получения займа – обращение в микрофинансовую организацию. Сейчас в России более 1200 легально работающих МФО. По размеру и выдаваемым суммам они бывают двух видов: в небольших микрокредитных компаниях (МКК) физлица могут получить не более 500 тысяч рублей, а в более крупных, микрофинансовых компаниях (МФК), – до 1 миллиона рублей.

Все добросовестные компании-заимодавцы числятся в государственном реестре на сайте Центрального Банка РФ. Если лицензии на выдачу микрозаймов у кредитора нет, его стоит обойти стороной.

Помимо МФК/МКК гражданин РФ может получить заём другими способами:

- в кредитном потребительском кооперативе (КПК), если он в нем состоит;

- в ломбарде – под залог ценной вещи;

- у любого другого юридического лица – например, у своего работодателя;

- у любого частного лица.

Сделки по займам между физическим и юридическим лицом закрепляются письменным договором и зачастую облагаются процентом. Займы в МФО, о которых идет речь в этой статье, относятся именно к такому типу кредитования.

Законы о займах

Помимо Центробанка, деятельность микрофинансового сектора регулируется законодательством. Об основных правилах оформления микрозаймов говорится в следующих документах:

- Федеральный закон “О микрофинансовой деятельности и микрофинансовых организациях” от 02.07.2010 № 151-ФЗ. Это основной закон, касающийся работы МФК/МКК. В нем описываются требования, которым должны отвечать легальные МФО, общие принципы их работы, условия выдачи микрозаймов, права и обязанности заемщиков и заимодавцев.

- Федеральный закон “О потребительском кредите (займе)” от 21.12.2013 № 353-ФЗ. Этот закон регламентирует отношения заемщика и заимодавца (банка, МФО и др.). Его основная цель – защитить права получателя займа и не допустить несправедливые действия со стороны кредитора. Так, здесь определяется, из чего состоит кредитный договор, каков максимальный размер процентов и штрафов, в каком порядке погашается долг, кому заимодавец вправе переуступить задолженность в случае ее просрочки и т.п.

Условия предоставления и погашения займа также прописаны в Главе 42 Гражданского кодекса РФ, а правила взаимодействия МФО с клиентом подробно рассматриваются в “Базовом стандарте защиты прав и интересов физических и юридических лиц – получателей финансовых услуг”.

Все виды займов в МФО

В зависимости от суммы и срока кредитования микрофинансовые организации выдают следующие виды займов для физических лиц:

По сроку: краткосрочные и долгосрочные

Краткосрочные ссуды, или займы “до зарплаты”, берутся на покрытие некрупных экстренных расходов. Обычно они выдаются на 7-14 дней – время, которого хватает, чтобы решить финансовую проблему до следующей получки. Суммы не превышают 30 тысяч рублей, а погашение производится один раз в конце всего срока займа. Взять маленький кредит проще и быстрее всего, поэтому именно за этими ссудами чаще всего обращаются в МФО.

К долгосрочным займам относят ссуды длительностью от 31 дня и размером до 100 тысяч рублей без залога. В большинстве МФО они доступны как минимум со второго обращения или при предоставлении дополнительных гарантий возврата средств – например, залога.

По процентной ставке: беспроцентные и процентные

Во многих МФК/МКК бесплатно выдают только первый микрозайм, причем краткосрочный. В таких предложениях часто оговаривается, что деньги нужно вернуть точно в должный срок. Иначе даже при небольшой просрочке на всю сумму могут начислить переплату по действующим тарифам.

За все последующие кредиты в МФО берется плата в виде процентов. Процентная ставка определяется внутренними правилами компании, но по действующему с 2019 года закону не может составлять больше 1% в сутки (№ 554-ФЗ от 27.12.2018).

По наличию обеспечения: займы под залог, с поручительством и займы без залога и поручительства

Займы, для которых не требуется залог или поручитель, называют займами без обеспечения. Обычно они не превышают стандартных для МФО 30 тысяч рублей, выдаются на короткий срок и с минимумом документов.

Обеспечение займа – это гарантия возврата денег кредитору, поэтому оно позволяет брать значительно более крупные суммы на длительные сроки.

Обычно в МФО выдают ссуды под залог ПТС, личного автомобиля, нежилой недвижимости или другого ценного имущества. Если заемщик не возвращает взятые деньги, кредитор может продать залоговое имущество и погасить долг за счет него.

Для микрокредитов с поручительством оформляется письменное подтверждение другого человека. Он официально берет на себя ответственность по выплате долга заимодавцу, если этого не сделает сам заемщик.

По способу получения: безналичные займы и займы наличными

Во многих кредитных компаниях можно выбрать любой удобный способ получения заемных денег:

- на дебетовую или кредитную карту, на электронный кошелек (Qiwi, Юмани), банковским переводом;

- наличными с получением в отделении МФО или банке, через системы денежных переводов Contact, Золотая Корона, Юнистрим.

Для зачисления денег на карту важно убедиться, что пластик выпущен на имя заемщика. Получить микрозайм на чужую карту невозможно, так как при рассмотрении заявки платежный инструмент проходит процедуру проверки. Перед привязкой карты на телефон ее владельца поступает СМС с кодом подтверждения, а также с нее может быть списано до 10 рублей (с последующим возвратом).

Как взять микрозайм онлайн

Есть два возможных пути получения потребительского займа в микрофинансовой организации – онлайн через сайт МФК/МКК или лично в отделении компании.

Кредиторов микрофинансового сегмента, которые работают по классической схеме с личным посещением офиса, остается все меньше. Сейчас многие компании частично или полностью перешли в дистанционный режим. Они не имеют физических офисов для приема клиентов в принципе, либо представлены не во всех городах. Иногда заявка на микрокредит подается онлайн, а офис нужно посетить только для подписания договора и получения денег.

Онлайн-микрозаймы удобны и просты в оформлении: для их получения не нужно выходить из дома, общаться с сотрудником МФО и долго ожидать его решения.

Рассмотрение и оценка онлайн-заявок происходит автоматически с помощью специальных компьютерных алгоритмов – систем кредитного скоринга. Они анализируют анкеты заемщиков, проверяя их на соответствие правилам компании. Одобрение в этом случае выдается практически мгновенно, в любой день и время суток.

Алгоритм оформления онлайн-займа:

- Выбрать параметры кредита – его размер и срок.

- Заполнить анкету. Обязательно указываются: Ф.И.О. заемщика, номер мобильного телефона и e-mail, паспортные данные, адрес места жительства и прописки, сведения о доходе.

- Загрузить в анкету необходимые документы: копию разворотов паспорта, свою фотографию, иногда СНИЛС или другой дополнительный документ.

- Ввести реквизиты платежного инструмента для зачисления средств (чаще всего банковской карты) или выбрать другой удобный способ получения денег.

- Дождаться положительного решения заимодавца. Обычно ожидание занимает не более 15 минут.

- Внимательно изучить и подписать электронный договор займа, введя на сайте код из СМС-сообщения (аналог цифровой подписи).

Оформить микрозайм во многих МФК/МКК можно как с компьютера, так и через мобильную версию сайта, а у некоторых крупных кредиторов есть свои мобильные приложения.

Оставлять свои личные данные на сайтах легальных микрофинансовых организаций полностью безопасно. Эта информация используется только для идентификации личности потенциального заемщика и не передается сторонним лицам. Чтобы избежать утечки данных, тщательно подходите к выбору кредитора и обязательно проверяйте наличие у него лицензии ЦБ. Оформляйте займы только на официальных сайтах МФО, а не через посреднические сервисы.

На сайтах современных МФО есть возможность зарегистрироваться через портал Госуслуг. Это значительно ускоряет процесс заполнения заявки и повышает вероятность одобрения займа.

Если онлайн-кредитование не для вас, оформить займ можно прямо в офисе микрофинансовой организации.

В этом случае сотрудник компании со слов клиента заполняет заявку и отправляет ее на рассмотрение. Когда кредит одобрен, остается прочитать и подписать договор. Как и с онлайн-займами, делать это сразу не обязательно. По закону заявитель может принять окончательное решение в течение 5 рабочих дней (№ 353-ФЗ от 21.12.2013, статья 7).

Требования к заемщикам в МФО

Кредитование влечет за собой денежные риски не только для заемщиков, но и для самих заимодавцев. Поэтому в микрофинансовых организациях действуют стандартные минимальные требования к будущим клиентам. Чтобы не получить отказ, в большинстве компаний необходимо соответствовать нескольким условиям:

- возраст 18-75 лет, иногда от 21 года;

- гражданство Российской Федерации;

- постоянная или временная регистрация в РФ;

- наличие источника дохода;

- активный номер телефона, действительная банковская карта.активный номер телефона, действительная банковская карта.

Подтверждать доход или трудоустройство обычно не требуется – кредитору достаточно информации из анкеты. Однако, чем больше достоверных сведений предоставит заемщик, тем более выгодными будут условия его займа.

Финансовое прошлое клиента в МФО не имеет такого значения, как в банках. Поэтому микрозаймы можно использовать в том числе и для открытия кредитной истории. Своевременное их погашение поможет создать хорошую КИ с нуля и тем самым повысить шансы на одобрение крупных банковских кредитов – например, ипотеки.

Документы. Для успешного оформления микрозайма предъявляется как минимум один документ – паспорт гражданина РФ. Далее требования разнятся: где-то потребуют указать номер СНИЛС и ИНН, где-то – загрузить скан водительских прав или пенсионного удостоверения. Зачастую в небольших микрофинансовых организациях достаточно только паспорта, но процентная ставка при этом будет высокой. Чем меньше гарантий дает заемщик, тем меньше к нему доверие заимодавца.

Для залоговых займов к базовым документам добавляются бумаги, подтверждающие владение закладываемым имуществом – например, ПТС и СТС при залоге автомобиля.

Договор займа: содержание и образец

Договор займа – это соглашение между заемщиком и заимодавцем, в котором определяется порядок выдачи и возврата заемных денег.

Единую форму договора для всех кредитных организаций определяет Федеральный закон № 353-ФЗ “О потребительском кредите (займе)”.

Договор займа в МФО составляется только самим заимодавцем в одностороннем порядке (без участия заемщика). Микрофинансовая организация предлагает потенциальному клиенту свои условия кредитования, с которыми он может согласиться или нет.

Поэтому, чтобы избежать ненужных переплат и уметь отстоять свои права в случае их нарушения кредитором, важно внимательно читать договор перед его подписанием.

Что обязательно содержится в договоре займа:

- время и место его составления;

- информация об обеих сторонах сделки: полное название и реквизиты МФО, Ф.И.О. заемщика и его паспортные данные, подписи;

- предмет заимствования – точная сумма займа;

- процентная ставка (если займ безвозмездный, это отмечается в названии и в теле договора);

- порядок получения заемных денег;

- способ возврата долга с процентами;

- срок действия соглашения;

- ответственность за нарушение условий сделки (штрафы, пени);

- возможность досрочного погашения займа;

- порядок рассмотрения споров;

- условия уступки займа коллекторам;

- возможность рефинансирования;

- дополнительные платные услуги.

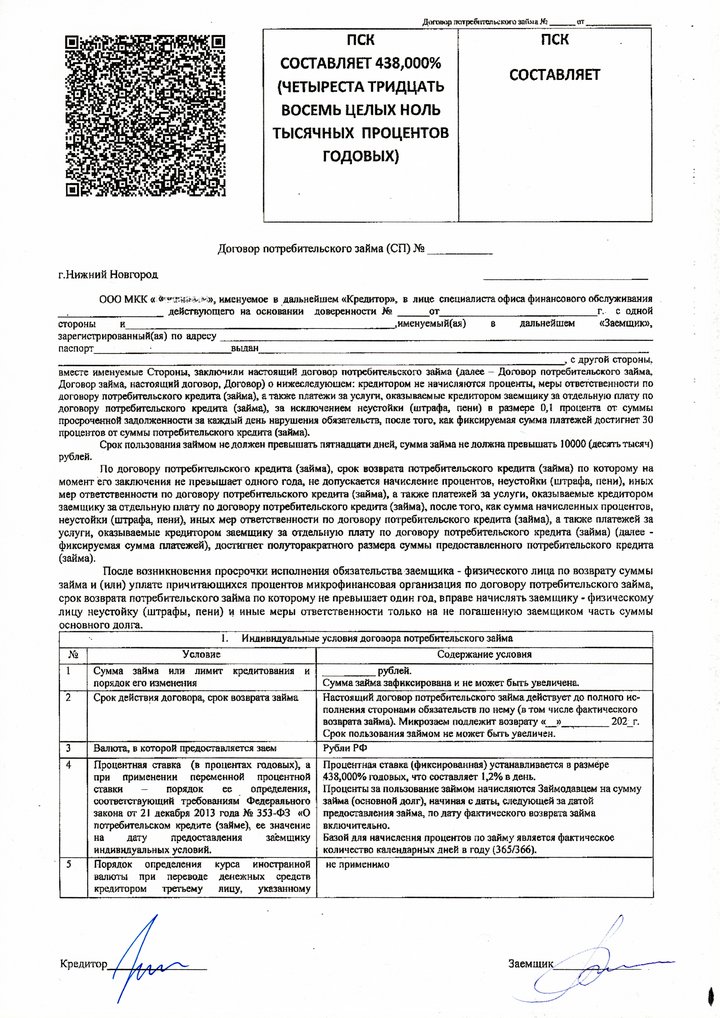

В зависимости от типа микрокредита также могут указываться параметры залогового имущества и график внесения платежей по долгосрочному займу. В правом верхнем углу договора обязательно располагается крупная рамка с указанием значения полной стоимости кредита (ПСК).

“Кредитор не может требовать от заемщика уплаты по договору потребительского кредита (займа) платежей, не указанных в индивидуальных условиях такого договора” – Закон № 353-ФЗ, ст.5, ч. 7.

Договор с МФО считается заключенным с самого момента его подписания. Электронный договор, заключаемый при оформлении онлайн-займа, имеет такую же юридическую силу, что и бумажный вариант. Подтверждают такой документ с помощью кода из СМС-сообщения – аналога реальной подписи.

Пример договора микрозайма выглядит следующим образом:

Сколько денег можно занять

Минимально возможная сумма микрозайма в МФО составляет 1 000 рублей. Однако большинство кредитных организаций выдает ссуды только от 3-5 тысяч рублей. Сроки пользования такими деньгами тоже небольшие.

Что касается максимального кредитного лимита, суммы разнятся в зависимости от компании, вида и срока займа, наличия залога. Примерные предельные суммы микрокредитов следующие:

- 30 тысяч рублей – займы “до зарплаты”, а также займы при первом обращении;

- 100 тысяч рублей – долгосрочные займы и займы для постоянных клиентов;

- 1 млн рублей (МФК) или 500 тысяч рублей (МКК) – займы под залог имущества.

На размер займа влияет также кредитная история и другие личные данные заявителя. Заемщики с более высоким кредитным рейтингом воспринимаются как более надежные, равно как и клиенты, имеющие официальное трудоустройство и стабильный доход. Чем лучше оценивается платежеспособность клиента, тем ближе одобренная сумма будет к запрашиваемой.

Как начисляются проценты

Максимальный и минимальный процент

Согласно поправкам в Закон № 353-ФЗ процентная ставка по договору займа не может превышать 1% в день (365% в год). С 1 июля 2023 года максимальный процент по микрозаймам снижается еще больше – до 0,8% в сутки (292% годовых).

Беспроцентные займы, или займы с нулевой ставкой – частое явление в МФО. Их удобство в том, что возвращать кредитору нужно только взятую сумму – без переплаты. Однако оформить такой кредит можно только при соблюдении всех трех условий:

- первое посещение данной МФО;

- краткосрочный займ (7-14 дней);

- погашение ровно в срок.

Просрочка по безвозмездному займу чревата отменой льготы: переплату могут начислить в полном объеме за все дни пользования деньгами.

Порядок начисления процентов

Начисление процентов начинается на следующие сутки после получения заемных средств и заканчивается в день полного возврата долга.

Если заемщик допускает просрочку, к процентам по основному долгу начинают прибавляться штрафные проценты – пени, а также единоразовые штрафы.

Сумма долга не растет бесконечно: по закону, как только задолженность начинает превышать размер займа в 1,5 раза, все начисления обязаны прекратиться.

Как взять займ с плохой КИ

Микрофинансовые организации, в отличие от банков, довольно терпимы к клиентам с испорченной кредитной историей. На срочное финансирование могут рассчитывать даже заемщики с текущими непогашенными обязательствами. МФО часто закрывают глаза на незначительные просрочки и одобряют ссуды клиентам, которые могут вновь не вернуть деньги вовремя.

Почему так происходит? Некоторые думают, что МФО не проверяют КИ вовсе, но это заблуждение: зачастую они не хуже, чем в банках, осведомлены о финансовом прошлом и кредитоспособности своих клиентов. Настоящая причина такой лояльности в том, что повышенные риски, которые берут на себя кредиторы, компенсируются высокими процентными ставками.

Предлагаем несколько советов, как оформить микрозайм с плохой КИ:

- Попробуйте онлайн-займы. Вероятность одобрения интернет-кредитов более высокая, так как участие человека при рассмотрении заявки сведено к нулю. Скоринговые системы анализируют анкеты по строго установленным объективным критериям – это полностью исключает предвзятое отношение и возможность ошибки.

- Берите краткосрочные займы. Ссуды до 14-30 дней помогут не разориться на переплате даже при максимальной процентной ставке.

- Возвращайте долг ровно в срок. Последовательно погасив несколько маленьких микрозаймов, вы сможете повысить кредитный рейтинг. Однако неоднократное досрочное погашение нежелательно – это невыгодно кредитору, поэтому может стать причиной отказа в следующей ссуде.

Взять займ с неидеальной КИ не так сложно, как кажется. Если вам все же отказывают, обратитесь в новую малоизвестную МФО – ради привлечения клиентов они готовы сотрудничать даже с должниками. Главное, перед этим убедитесь, что компания состоит в реестре Центробанка.

Что будет, если не платить займ

Просрочка, вне зависимости от ее длительности, считается неисполнением договора займа, поэтому за нее предусмотрена определенная ответственность.

Неустойка

Если платеж по займу не внесен вовремя, со следующего дня на задолженность начинают начисляться пени и штрафы – то есть неустойка.

Размер неустойки определяется в договоре с заемщиком, но не может превышать максимальных ограничений, которые определены законом, – 20% годовых или 0,1% за каждый день опоздания. При этом размер штрафных санкций должен рассчитываться только от суммы просроченного долга, а не от всей оставшейся суммы займа (Закон № 353-ФЗ, статья 5, часть 21).

Досудебное взыскание задолженности

Вместе с начислением неустойки заимодавец может применять другие меры для убеждения заемщика вернуть долг. Для взыскания займа без судебных разбирательств часто применяются звонки из МФО, сообщения, письма, личные встречи. Этими способами кредитор информирует клиента о необходимости погашения обязательств.

Если переговоры не приносят результата, кредитные компании могут привлечь к делу коллекторов либо переуступить им задолженность за деньги. К таким путям взыскания МФО прибегают обычно спустя несколько месяцев неуплаты долга. Если ваш займ продан, возвращать его придется уже непосредственно коллекторскому агентству, а не самому кредитору.

Переуступить долг третьим лицам МФО вправе, только если это условие прописано в вашем кредитном договоре. Кредитор обязан сам объявить заемщику о передаче займа третьей стороне в течение 30 рабочих дней.

Это и другие правила работы коллекторских агентств в России упорядочены в Федеральном законе от 03.07.2016 № 230-ФЗ.

Если долг продан коллекторам, не нужно паниковать. Добросовестные коллекторские агентства всегда стремятся разрешить ситуацию мирным путем. Любые угрозы, шантаж, порча имущества выходят за рамки закона, и на такие действия сотрудников следует жаловаться.

Суд

Если воздействовать на должника другими способами не удается, МФО подает на него в суд. Хотя решение почти наверняка будет принято в пользу кредитора, игнорировать посещение заседания не стоит. С помощью адвоката заемщик может добиться снижения штрафных санкций до разумного уровня, а также частично пересмотреть условия возврата долга.

Срок исковой давности по займам

Один из вариантов развития событий при неуплате кредита – наступление его срока исковой давности. Согласно статье 196 ГК РФ, он составляет 3 года после первого дня просрочки. Если за это время кредитор не подаст на клиента в суд, долг обнулится, и в дальнейшем требовать его уплаты уже будет невозможно.

На практике такие ситуации возможны крайне редко: МФО не забывают о должниках просто так, а стремятся возместить свои убытки любыми способами.

Реструктуризация и рефинансирование долга

Как рассчитаться по долгам если к установленному сроку денег не хватает? Самые распространенные в таком случае способы – реструктуризация и рефинансирование займа.

Реструктуризация

Это изменение условий кредитного договора. Обычно под этим подразумевается снижение процентной ставки, увеличение срока договора или уменьшение ежемесячного платежа.

Услуга предлагается не во всех МФО, а для ее получения обычно необходимо подтверждение снижения уровня дохода заемщика. Например, реструктуризация может быть актуальна при потере работы или временной нетрудоспособности клиента.

Реструктурировать займ можно и другими путями.

Для отсрочки в погашении небольших микрозаймов обычно применяется пролонгация. Это перенос даты внесения платежа на срок до 30 дней. Услуга обычно платная, и ее необходимо запрашивать заблаговременно, еще до образования просрочки. Но дополнительных документов для ее подключения не нужно. Пролонгировать займ во многих МФО можно многократно, а на кредитной истории это не сказывается.

Другой вариант реструктуризации долга – кредитные каникулы. Это разовая мера, которая распространяется на определенные категории граждан. Она предполагает временную приостановку выплат по займу на срок до 6 месяцев.

Впервые кредитные каникулы были введены в 2020 году в разгар пандемии. На данный момент оформить такую отсрочку можно в двух случаях:

- Антикризисные каникулы – актуальны до 31 марта 2023 г. За ними могут обратиться граждане, чей доход упал как минимум на 30% в месяц по сравнению с прошлым годом. Мера распространяется на займы, оформленные не позднее 1 марта 2022 г. (закон № 106-ФЗ от 03.04.2020 в редакции от 28.12.2022).

- Для мобилизованных, других участников СВО и членов их семей. Такие платежные каникулы предоставляются не на 6 месяцев, а на полный срок службы по контракту плюс дополнительные 30 дней. Обратиться за получением услуги можно до 31 декабря 2023 года (закон № 377-ФЗ от 07.10.2022).

На протяжении кредитных каникул заемщик не выплачивает долг, но проценты на него продолжают начисляться. Погасить займ необходимо уже по завершении льготного периода в течение установленного времени.

Для оформления кредитных каникул нужно подать заявление в свою МФО, приложив к нему документы, подтверждающие право на льготу. Это может быть справка о снижении дохода, выписка из приказа военкомата, свидетельствующая о мобилизации, а для членов семьи военнослужащего – документы, которые подтверждают их с ним родство.

Рефинансирование

Эта услуга помогает закрыть сразу несколько долгов, объединив их в новый более выгодный займ.

В отличие от реструктуризации, при которой изменяются условия выплаты уже существующего долга, рефинансирование предполагает оформление еще одного нового кредита для погашения старых.

Запросить рефинансирование можно в той же или другой кредитной организации (как в МФО, так и в банке).

По сути компания, с которой заемщик заключает такой договор, оплачивает все его имеющиеся долги, объединяет их в один и предлагает подходящие условия погашения образовавшейся суммы.

Как не стать жертвой мошенников

Кредитное мошенничество в последние годы, к сожалению, не редкость. Самая распространенная схема среди финансовых жуликов – оформление займа по чужому паспорту. Такие действия злоумышленников преследуются уголовно по статье № 159 “Мошенничество” Уголовного кодекса РФ.

Суммы незаконно оформленных микрозаймов обычно небольшие, но за счет просрочки они негативно сказываются на кредитной истории пострадавшего.

Чаще всего кража конфиденциальных данных происходит из-за утери документов, “слитых” клиентских баз, а также по вине недобросовестных сотрудников, черных кредиторов и кредитных брокеров, которым заемщик доверяет свои данные в сети.

Обычно обман выявляется уже после образования просрочки, когда МФО звонит с требованием вернуть долг, или на адрес пострадавшего приходит письмо от коллекторов.

Чтобы уберечь себя от таких неприятностей, нужно следовать простым правилам:

- Регулярно проверяйте кредитную историю в бюро кредитных историй. Два раза в год сделать это можно бесплатно.

- Подпишитесь на уведомления об изменениях в вашей КИ. Такую услугу можно подключить на сайтах крупных БКИ за небольшую плату.

- При потере паспорта сразу обращайтесь в полицию. Выданная там справка о потере документа подтвердит вашу невиновность, в случае если за это время на ваше имя возьмут кредит.

- Оставляйте заявки на займы только в легальных МФО с хорошей репутацией. Если берете онлайн-займ, убедитесь, что зашли на официальный сайт кредитора, а не на замаскированный мошеннический или посреднический сервис.

Для безопасного оформления онлайн-займов в современных кредитных организациях действуют дополнительные требования. Так, чтобы верифицировать личность заявителя, помимо копии основного документа, к анкете необходимо прикрепить второе удостоверение, например, СНИЛС или водительские права. Часто просят также загрузить свое селфи с главным разворотом паспорта, где отчетливо видно лицо его владельца.

Чем займ отличается от кредита

При выборе вида кредитования не всегда понятно, куда именно лучше обращаться – в банк или МФО. Займы и потребительские кредиты действительно очень схожи: и те, и другие выдаются под проценты с условием возврата в определенный срок.

Но есть и существенные различия – обобщаем их в таблице.

Концепция МФО в том, что деньги в долг в них можно получить “здесь и сейчас”. За счет небольших сумм и низких требований ждать зачисления займа с моментальным одобрением приходится не больше нескольких часов. В банках этот процесс может затянуться в среднем на 2 рабочих дня, так как для принятия решения необходимы более тщательные проверки.

По сравнению с другими видами финансовых продуктов у займов есть один ключевой недостаток – не самые низкие процентные ставки. Однако обращение в МФО может стать спасением, когда небольшой кредит нужен очень срочно, а времени собирать документы для банка уже нет.

Частные займы – что это

Другая альтернатива кредитованию в микрофинансовом секторе – частные займы. Это ссуды, которые можно получить у физических лиц, без обращения в какие-либо организации.

Преимущество частных займов в простоте их получения. Заемщику не нужно подтверждать доход и кредитную историю, как в МФО и банках. Кроме того, все условия договора обсуждаются индивидуально, а в случае форс-мажорных ситуаций легче договориться об отсрочке.

За частным займом безопасно обращаться только к своим знакомым/друзьям/родственникам. Посторонние люди, которые предлагают услуги частного кредитования в интернете, почти всегда являются мошенниками.

Отличия частных займов от микрозаймов в МФО обобщаем в таблице.

Основные условия частного кредитования закреплены в Гражданском кодексе РФ (статьи 807-814).

Если займ денежный, заемщик обязуется вернуть ту же сумму – с процентами или без. Если займ имущественный, то возвращается не та же самая, а аналогичная взятой вещь (в ином случае сделка будет считаться арендой).

Как и микрокредиты в МФК/МКК, частные займы могут быть безвозмездными либо предполагать уплату процентов. Для гарантии возврата займа, заимодавец может потребовать предоставить залог. Все эти условия подробно прописываются в договоре, который при желании можно заверить у нотариуса.

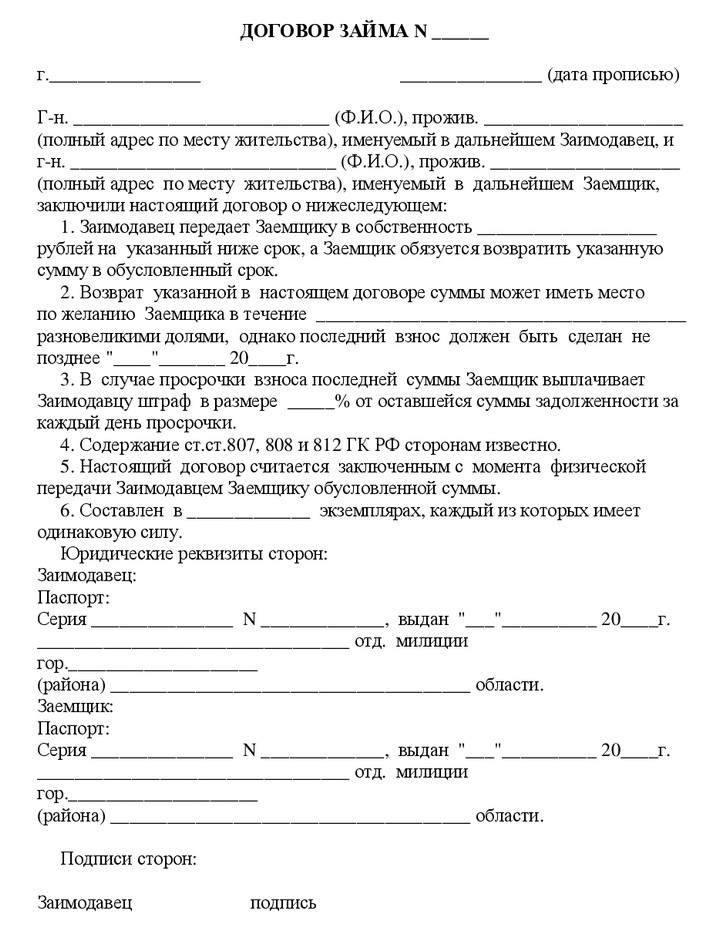

Пример договора денежного займа между физлицами:

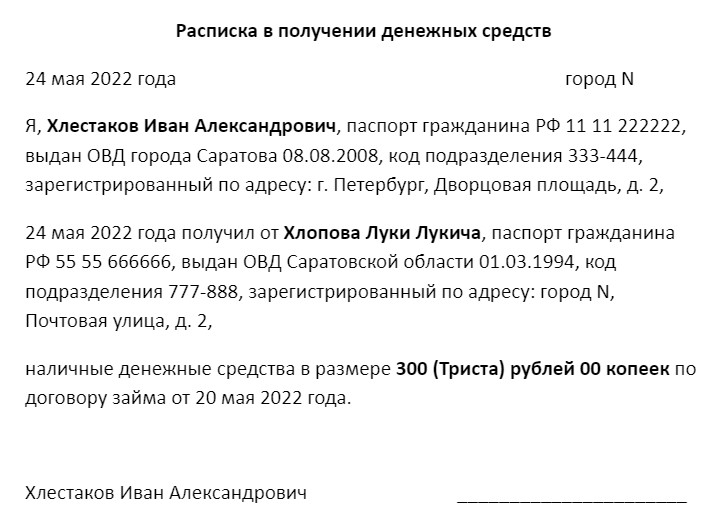

Образец расписки по договору займа:

Где взять микрозайм: список МФО

Перед обращением в кредитную организацию важно быть уверенными в ее надежности. В таблице собраны различные варианты лучших микрофинансовых организаций, где можно взять займ. Все компании из списка имеют лицензию Банка России и работают строго в рамках законодательства.

Сравнить условия получения займов и прочитать отзывы об этих МФО вы можете на нашем сайте в разделе “Займы”.

На каком бы варианте микрозайма вы ни остановились, всегда взвешивайте возможные личные риски. Сможете ли вы вернуть деньги или взятое имущество, если возникнут непредвиденные обстоятельства, например, болезнь или потеря работы? Достаточен ли ваш реальный доход, чтобы выплатить проценты в установленное договором время? Если микрокредит подобран правильно, вы быстро справитесь с финансовыми трудностями и не попадете в долговую яму перед заимодавцем.

Ответы на популярные вопросы

Займ-боты – распространенные в соцсетях сервисы, которые помогают оформлять микрозаймы прямо через личные сообщения. Информационные займ-боты (такие как чат-бот Zayman ВКонтакте) бесплатно подбирают предложения МФО по указанным параметрам. Пользоваться ими удобно и безопасно. Но с некоторыми сервисами нужно быть очень осторожными. Часто за обещаниями мгновенного оформления ссуды скрываются сомнительные посреднические компании или настоящие мошенники. Они разводят клиентов на деньги, работая только по предоплате. В итоге пользователь рискует получить ненужную платную рассылку МФО, а в худшем случае – потерять данные банковской карты или паспорта.

Часто понятия “займ” и “ссуда” используются как синонимы. Но с точки зрения законодательства эти термины обозначают разные понятия. По определению ГК РФ ссуда предполагает передачу имущества в чье-то безвозмездное пользование. Если за пользование ссудой берется плата в виде процентов, юридически эта сделка считается арендой. Если же вместо имущества в долг даются деньги, речь идет уже о беспроцентном займе. Для защиты сохранности вещей стороны могут заключить договор ссуды. Правила его оформления содержатся в Главе 36 Гражданского кодекса.

Займ под материнский капитал возможно оформить только в банке или КПК. Такой кредит всегда является целевым и может быть использован для улучшения жилищных условий семьи. Например, капитал можно потратить на оплату первоначального взноса по ипотечному кредиту. Взять займ под мат. капитал в МФО или получить средства наличными нельзя с 2015 года. Если вы встречаете такое предложение, будьте уверены, что перед вами мошенники.

Комментарии читателей

Очень полезная статья, вообще-то! Весьма сложно найти подобного рода информацию, собранную в одном месте. Помогли разобраться с этой системой. А то ничего хорошего до этого не находил.

Так много людей, которые на уловки мошенников попадаются. А статья очень полезная - помогает таким необразованным, кто набирает кучу займов. Огромная благодарность автору. Побольше бы такой информации.

У меня родственник попал в неприятную ситуацию, вообще не могли понять, как с этим всем разобраться и выпутаться. Стали искать в интернете - и вот оно спасение. Огромное вам спасибо.

Так долго искали подробную информацию, прежде чем брать заем. И вот здесь все самое нужное и важное, очень удобно. Написано еще так понятно, что даже моя бабушка поняла. Отлично, спасибо!

Влезла в долги из-за очень сложной ситуации в жизни. Не разобралась в ситуации в свое время и теперь расхлебываю, ищу необходимую информацию. Сначала думай, а потом уже делай. Но я поступила иначе. Статья очень полезная, помогла разобраться во многих вопросах.